гҖҖгҖҖиҝ‘ж—ҘпјҢз»ҸжөҺз®ЎзҗҶеӯҰйҷўйӮ“жҷ¶еүҜж•ҷжҺҲиҜҫйўҳз»„еңЁиө„жәҗз»ҸжөҺдёҺж”ҝзӯ–з ”з©¶йўҶеҹҹеҸ–еҫ—ж–°иҝӣеұ•пјҢдёәжё…жҙҒиғҪжәҗйҮ‘иһҚеёӮеңәзӣ‘з®Ўй«ҳж•ҲиҝӣиЎҢйЈҺйҷ©з®ЎзҗҶпјҢд»ҘеҸҠеёӮеңәжҠ•иө„иҖ…иҺ·еҫ—еҲҶж•ЈеҢ–收зӣҠжҸҗдҫӣдәҶ科еӯҰдҫқжҚ®гҖӮзӣёе…із ”究жҲҗжһңд»ҘвҖңDynamic spillovers between clean energy and non-ferrous metals markets in China: A network-based analysis during the COVID-19 pandemicвҖқпјҲдёӯеӣҪжё…жҙҒиғҪжәҗдёҺжңүиүІйҮ‘еұһеёӮеңәзҡ„еҠЁжҖҒжәўеҮәж•Ҳеә”пјҡи·Ёз–«жғ…жңҹй—ҙзҡ„еӨҚжқӮзҪ‘з»ңеҲҶжһҗпјүдёәйўҳпјҢеңЁдёӯ科йҷўз»ҸжөҺеӯҰдёҖеҢәTopжңҹеҲҠгҖҠResources PolicyгҖӢпјҲJCR Q1пјҢ IF="8.222пјүдёҠеҸ‘иЎЁгҖӮ

гҖҖгҖҖйҡҸзқҖвҖңеҸҢзўізӣ®ж ҮвҖқзҡ„жҸҗеҮәпјҢеҰӮдҪ•жҺЁеҠЁдҪҺзўіиғҪжәҗз”ҹдә§гҖҒеҸ‘еұ•жё…жҙҒиғҪжәҗеёӮеңәпјҢжҲҗдёәжҲ‘еӣҪе®һзҺ°дҪҺзўіз»ҸжөҺиҪ¬еһӢзҡ„е…ій”®й—®йўҳгҖӮй’ҲеҜ№жё…жҙҒиғҪжәҗеёӮеңәзҡ„йҮ‘иһҚйЈҺйҷ©жІ»зҗҶй—®йўҳпјҢйӮ“жҷ¶еүҜж•ҷжҺҲиҜҫйўҳз»„е°ҶеӨҚжқӮзҪ‘з»ңдёӯз”ЁдәҺдҝЎжҒҜиҝҮж»Өзҡ„жңҖе°Ҹз”ҹжҲҗж ‘ж–№жі•еә”з”ЁеҲ°йҮ‘иһҚйЈҺйҷ©дј жҹ“й—®йўҳдёӯпјҢ并иҝҗз”Ёж—¶йў‘жәўеҮәжҢҮж•°еҲ»з”»еӯҗеёӮеңәд№Ӣй—ҙйЈҺйҷ©жәўеҮә规模дёҺж–№еҗ‘гҖӮз»“еҗҲжҲ‘еӣҪеӣҪжғ…пјҢи®әж–ҮйҖүжӢ©дәҶгҖҠиҠӮиғҪзҺҜдҝқжё…жҙҒиғҪжәҗиЎҢдёҡз»ҹи®ЎеҲҶзұ»2021гҖӢеҲ’еҲҶзҡ„е…«еӨ§жё…жҙҒиғҪжәҗиЎҢдёҡжүҖеҜ№еә”зҡ„иӮЎзҘЁеёӮеңәе’Ңе…«з§ҚжңүиүІйҮ‘еұһжңҹиҙ§еёӮеңәдҪңдёәз ”з©¶еҜ№иұЎгҖӮз ”з©¶еҸ‘зҺ°пјҢйЈҺйҷ©дё»иҰҒд»Һжё…жҙҒиғҪжәҗеёӮеңәдј йҖ’еҲ°жңүиүІйҮ‘еұһеёӮеңәпјҢеҗҢиЎҢдёҡеӯҗеёӮеңәд№Ӣй—ҙжӣҙе®№жҳ“еҸ‘з”ҹйЈҺйҷ©дј жҹ“гҖӮж–°еҶ з–«жғ…дёҚд»…дҪҝдёӨдёӘеёӮеңәд№Ӣй—ҙзҡ„йЈҺйҷ©дј жҹ“规模дёҺж–№еҗ‘еҸ‘з”ҹж”№еҸҳпјҢиҝҳеҪұе“ҚдәҶйЈҺйҷ©дј жҹ“зҡ„жңҖзҹӯи·Ҝеҫ„дёҺе…ій”®еёӮеңәгҖӮ

гҖҖгҖҖиҜҘи®әж–Ү第дёҖдҪңиҖ…дёәйӮ“жҷ¶пјҢйҖҡи®ҜдҪңиҖ…дёәйқ’е№ҙж•ҷеёҲе№ёе°Ҹдә‘пјҢеҢ—дә¬жһ—дёҡеӨ§еӯҰдёә第дёҖе®ҢжҲҗеҚ•дҪҚгҖӮ

гҖҖгҖҖж–Үз« й“ҫжҺҘпјҡhttps://doi.org/10.1016/j.resourpol.2023.103575

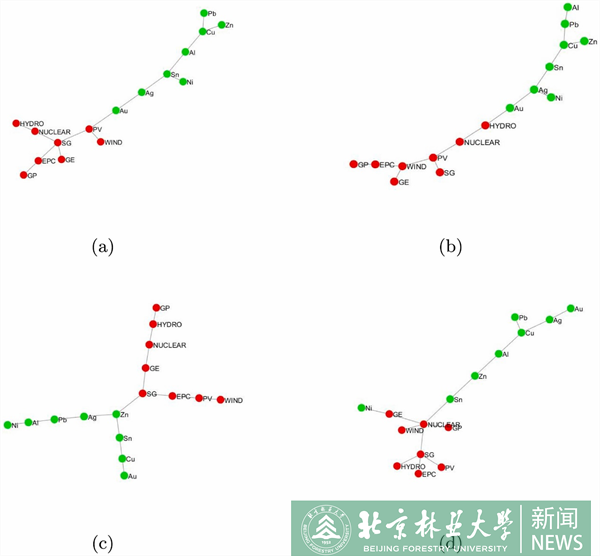

гҖҖгҖҖзҪ‘з»ңиҝһйҖҡжҖ§пјҡпјҲaпјүе…Ёж ·жң¬пјӣпјҲbпјүж–°еҶ з–«жғ…д№ӢеүҚпјӣпјҲcпјүж–°еҶ з–«жғ…жңҹй—ҙпјӣпјҲdпјүж–°еҶ з–«жғ…д»ҘеҗҺгҖӮ

гҖҖжңҖе°Ҹз”ҹжҲҗж ‘пјҡпјҲaпјүе…Ёж ·жң¬пјӣпјҲbпјүж–°еҶ з–«жғ…д№ӢеүҚпјӣпјҲcпјүж–°еҶ з–«жғ…жңҹй—ҙпјӣпјҲdпјүж–°еҶ з–«жғ…д»ҘеҗҺгҖӮ